“집·차·주식 다 팔아도 소용없다”…한은이 경고한 금융 뇌관

김유민 기자

수정 2025-03-28 06:35

입력 2025-03-28 06:35

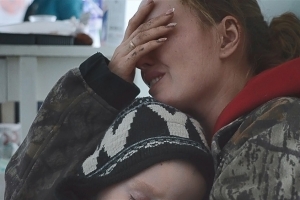

한국은행이 이날 발표한 ‘금융안정 상황’ 보고서에 따르면 국내 부동산금융 위험노출액 중 부동산 관련 대출 잔액은 지난해 말 2681조6000억원으로 추산됐다. 사진은 이날 서울 한 은행의 대출코너 모습. 2025.3.27 뉴스1

지방 주택가격이 빠르게 하락하면서 고위험가구의 채무상환 능력에 ‘적신호’가 켜졌다.

한국은행은 27일 발표한 ‘3월 금융안정 상황’ 보고서에서 “지방의 주택가격 하락세가 지속되면 고위험가구의 채무상환 부담이 더욱 커질 수 있다”고 진단했다.고위험가구란 총부채원리금상환비율(DSR)이 40%를 넘고, 부채자산비율(DTA)이 100%를 넘는 가구로, 자산을 팔아도 빚을 갚기 어려운 상태를 의미한다.

이들 가구는 지난해 기준 38만6000가구로 전체 금융부채 보유가구의 3.2%에 달했다. 이들이 보유한 금융부채는 72조3000억원, 전체의 4.9%에 해당한다.

한은에 따르면 고위험가구의 DSR 중위값은 75.0%, DTA는 150.2%로, 소득과 자산 측면에서 모두 상환 여력이 현저히 낮다.

특히 지방의 경우 고위험가구 중 60세 이상 고령층 비중이 18.5%로, 수도권(5.1%)보다 3배 이상 높았다. 은퇴 등으로 인해 안정적인 소득이 없는 고령층 가구가 많아 리스크는 더 크다는 분석이다.

지방의 주택가격 하락과 경기 부진은 취약차주를 더욱 빠르게 늘리고 있다. 실제로 취약차주 비중은 6.6%에서 6.9%, 잠재 취약차주는 17.5%에서 17.6%로 모두 상승했다.

한은은 올해 말 기준 고위험가구 비중이 지방 5.6%, 수도권 4.0%로 격차가 1.6%포인트까지 벌어질 것으로 내다봤다. 지방의 미분양 증가와 건설 경기 위축 등이 위험 확대를 부추길 수 있다는 것이다.

한은은 “지방 고위험가구를 중심으로 부실 위험이 금융권 전반으로 확산되지 않도록, 관련 동향과 정부 대응 방안의 효과를 면밀히 모니터링해야 한다”고 강조했다.

김유민 기자

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지