[한국 기업 비상구 찾아라] <1> 전자산업

수정 2014-09-11 00:48

입력 2014-09-11 00:00

기술 차별화 부진에 ‘차이나 바람’까지… IT 성장엔진 급제동

최근 산업계 전반으로 위기론이 확산되고 있다. 시장 침체에 원화 강세까지 겹쳐 석유화학, 철강, 조선 등 주요 산업이 실적 부진에 허덕이고 있다. 그사이 거대 내수를 기반으로 한 중국 기업들은 턱밑까지 추격해 왔고 엔저를 등에 업은 일본 기업들의 부활도 만만치 않다. 스마트폰을 앞세워 승승장구하던 전자산업까지 최근 상승세가 주춤하고 있다. 서울신문은 전자산업을 시작으로 자동차, 철강, 조선, 건설, 은행, 증권, 보험 등 위기를 맞은 한국 대표 산업들의 현 상황을 짚고 해결 방안을 모색해 본다.에서 삼성전자(왼쪽)와 LG전자(오른쪽)가 출시한 제품을 관람객들이 살펴보고 있다.")

원화 강세와 같은 외부 요인도 문제지만 기술 차별화 부족 등 성장엔진에 제동이 걸렸다는 점에서 전자업계의 위기감은 어느 때보다 고조되고 있는 실정이다. 쿼드HD(QHD·HD의 4배 화질) 스마트폰은 지난해 말 중국 비보가 삼성·LG보다 먼저 내놨다. 지난 5일 110인치 곡면 울트라HD(UHD·HD의 8배 화질) TV 역시 중국 TCL이 세계 최초로 선보였다. 기술 헤게모니를 뺏기는 것 아니냐는 우려도 제기되고 있는 셈이다.

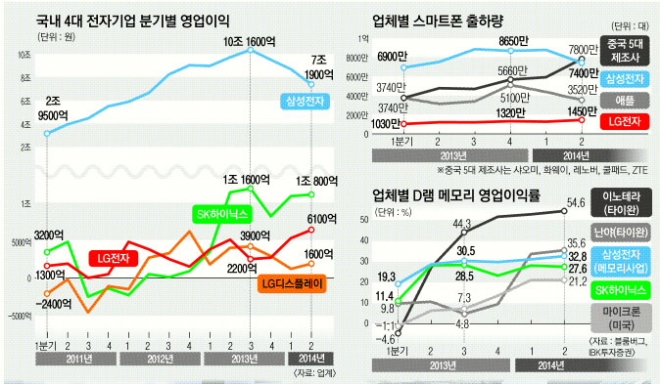

10일 금융감독원 전자공시에 따르면 국내 상장사 영업이익의 24.9%(올 2분기 기준)를 차지하는 업계 1위 삼성전자의 올 2분기 영업이익은 7조 1873억원이다. 전년 동기 대비 24.6% 급락했다. 올 3분기엔 5조원대로 추락할 것이라는 전망(KDB대우증권·현대·우리투자·신한금융·한국투자증권 등)까지 나오고 있다. 시장 침체와 업체 간 경쟁 심화로 인해 최근 2~3년간 성장을 이끈 스마트폰 사업이 실적 악화를 주도했다. 출하량 기준으로 2011~2013년 최근 3년간 40~60%대 고속 성장을 해 온 스마트폰 사업의 올 성장률은 26%, 내년 성장률은 16%로 뚝 떨어질 것이란 전망(스트래티지애널리틱스)도 있다. 북미·서유럽의 경우 올 성장률은 8~9% 수준에 그칠 것으로 보인다.

해외 후발 주자들의 추격이 만만치 않다. 올 7월 샤오미가 내놓은 스마트폰인 미(Mi)4의 경우 풀HD 화질의 디스플레이에 퀄컴 스냅드래곤 801 2.5GHz 모바일 AP 등 최신 부품을 탑재했다. 가격은 40만원대다. 삼성전자 갤럭시S5와 비슷한 스펙이지만 가격은 절반 이하다.

이 때문에 삼성전자의 올 2분기 글로벌 스마트폰 출하량은 1년 전보다 오히려 100만대 줄어든 7400만대에 그쳤다. 글로벌 시장 규모가 26.7% 증가(2억 3300만→2억 9520만대)하는 동안 삼성전자는 제자리걸음만 한 것이다. 반면 중국 5대 제조사(샤오미·화웨이·레노버·쿨패드·ZTE)의 스마트폰 출하량은 1년 새 64.9%(4760만→7800만대) 급성장했다.

스마트폰 ‘양대 산맥’인 애플은 소프트웨어(SW) 경쟁력을 바탕으로 인기가 여전하다. 전 세계 스마트폰의 85%가 탑재한 안드로이드 운영체계(OS)가 아닌 독자 OS(iOS)를 탑재해 고객 충성도를 높였다. 세계 최대 규모의 개발자 집단을 보유한 실리콘밸리에서 나오는 100만개가 넘는 애플리케이션(앱)도 삼성전자를 능가하는 애플의 경쟁력이다. 실제 애플의 올 2분기 스마트폰 출하량은 3520만대로 전년 동기 대비 12.8% 증가했다.

디스플레이 분야는 월드컵 특수의 영향으로 올 2분기 실적이 다소 개선됐지만 일시적이라는 게 업계의 중론이다. 업계 1위 LG디스플레이의 실적은 2012년 4분기(5872억원) 이후 하락세다. 삼성디스플레이의 경우 아예 올 1분기엔 영업적자를 기록했다.

TV 패널의 94.4%(올 2분기 기준)를 차지하는 액정표시장치(LCD)는 타이완·중국·일본 디스플레이 업체들의 기술력이 크게 향상됐다. LG·삼성이 유기발광다이오드(OLED)나 울트라HD 패널 기술 개발에 주력하고 있지만 아직 OELD 비중은 0.026%, UHD 패널 비중은 4.1%에 그친다.

주류인 대형 LCD 패널에서 12년째 LG디스플레이와 1~2위 경쟁을 해 온 삼성디스플레이는 올 2분기 타이완 이노룩스에 뒤처져 글로벌 3위(18.7%)로 내려앉았다. LG디스플레이(25.2%)가 1위지만 이노룩스(20.2%), AU옵트로닉스(16.0%·타이완), BOE(6.9%·중국) 등의 맹추격을 받고 있다.

메모리반도체는 국내 기업들이 안정적으로 선두를 유지하는 분야다. D램, 낸드플래시 등의 품목에서 삼성전자가 확고한 업계 1위를 유지하고 있는 가운데 SK하이닉스가 3위로 뒤따르고 있다. 최근 가격 동향도 안정적이다. 올 D램 시장 규모는 최고 호황기였던 1995년(408억 달러)을 19년 만에 넘어설 것으로 예상된다.

올 2분기 삼성전자 메모리반도체 부문 영업이익(2조 70억원)은 전년 동기 대비 21.6% 증가했다. SK하이닉스 실적도 증가세다. 영업이익률 역시 삼성전자 33%, SK하이닉스 28% 등으로 다른 분야에 비해 높다. 메모리반도체 사업이 주력인 SK하이닉스의 시가총액은 사상 최고치(5일 기준 31조 2000억원)를 기록했다.

하지만 메모리반도체 시장 역시 스마트폰 시장 정체의 영향을 받고 있다. 최근 5년간 평균 64%씩 성장해 온 스마트폰용 D램 용량 증가율은 올해 20%대에 머물 것으로 예상된다. 업계 1위 삼성전자와 2위 미국 마이크론의 영업이익률 격차는 올 2분기 12% 포인트 격차로 좁혀졌다. 삼성전자가 33%, 마이크론 21%를 기록했다. 2~3년 전엔 20% 포인트 이상 차이가 났다. 타이완 업체들의 추격도 거세다. 영업이익률은 삼성전자와 SK하이닉스를 앞섰다. 이노테라의 올 2분기 영업이익률은 55%, 난야는 36%다.

김양진 기자 ky0295@seoul.co.kr

2014-09-11 3면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지